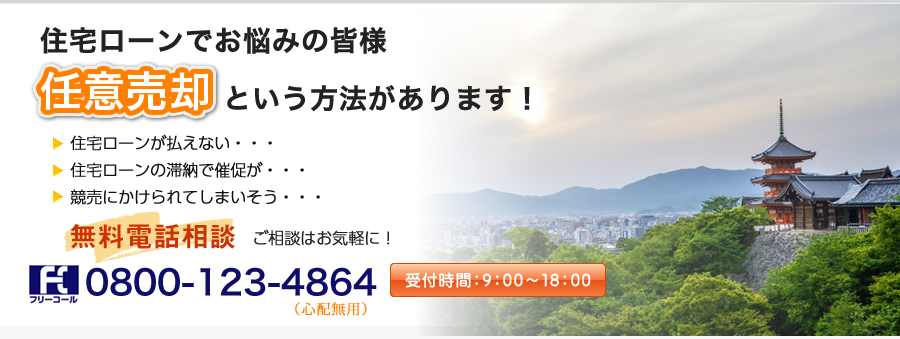

任意売却は競売より有利。任意売却無料相談受付中。

![]()

![]()

![]()

![]()

![]()

---

![]()

---

![]()

---

〒604-8467

京都市中京区西ノ京大炊御門町8-57

TEL:0800-123-4864

FAX:075-204-2242

交通:JR山陰本線(嵯峨野線)

「円町駅」より徒歩6分

---

![]()

---

![]()

任意売却で得た金額よりもローンの金額のほうが大きければ、その差額が「残債」として残り、お客様が返済していくことになります。

この残債は速やかに支払うべきものですが、まとまったお金があるならばそもそもローンの滞納はしていないはずです。

では、どうやって残債を支払うのか?簡単です。例えば月に1万円というような無理のない金額を支払うようにすればいいのです。

債権者も任意売却に至った理由は理解しています。残債を強引に取り立てるのではなく、確実に支払っていただきたいのです。

また、債権者は「サービサー」と呼ばれる債権回収専門業者へ残債の売却を行う場合があります。

この場合、残債はサービサーの管理するところとなり、月々の返済もサービサーに対して行うこととなります。

| 任意売却前 | 任意売却後 |

|---|---|

| 住宅ローン 2,500万円 | 残債 500万円 |

| 月々の返済 10万円 | 月々の返済 1万円 |

| ボーナス払い 25万円 | ボーナス払い なし |

任意売却後も多く残る残債についてはサービサーにお金が無い旨を伝え、残債を少しでも減らしてもらうお願いする方法があります。

売却したのちの残債は、銀行からしてみると無担保の不良債権となるため、二束三文でサービサー(債権回収専門業者)に債権を譲渡することが多いです。

そこで債務者は、そのサービサーに直接お金が無い旨を伝え、残債を少しでも減らしてもらう交渉をすることにより債権を大幅に軽減することが期待できます。

※ただし、住宅金融支援機構など公的金融機関では債権譲渡や債権免除の考え方はありません。そのため何十年かけてでも返済するよう迫られます。